Hoje, mais empresas, investidores e outras partes interessadas estão buscando intensificar seus esforços para mitigar as mudanças climáticas, a escassez de água, os volumes de resíduos, a perda de biodiversidade e outros impactos negativos ao nosso meio ambiente. Embora os relatórios financeiros continuem sendo essenciais, muitas empresas também reconhecem que a transparência e a padronização dos relatórios de ESG que não são financeiros (Meio Ambiente, Social, Governança) estão se tornando cada vez mais importantes para os investidores e clientes.

Há vários fatores que são responsáveis por essa tendência. Por exemplo, em 2015, os 17 Objetivos de Desenvolvimento de Sustentabilidade (ODS) da ONU foram introduzidos como parte da Agenda 2030. Especificamente, no ODS 12.6, o objetivo é "incentivar empresas, especialmente empresas grandes e transnacionais, a adotar práticas sustentáveis e integrar informações de sustentabilidade em seu ciclo de relatórios." O objetivo deste ODS é estabelecer claramente que as organizações compreendam, comuniquem e gerenciem melhor suas contribuições para fazer avançar a Agenda de Desenvolvimento Sustentável de 2030.

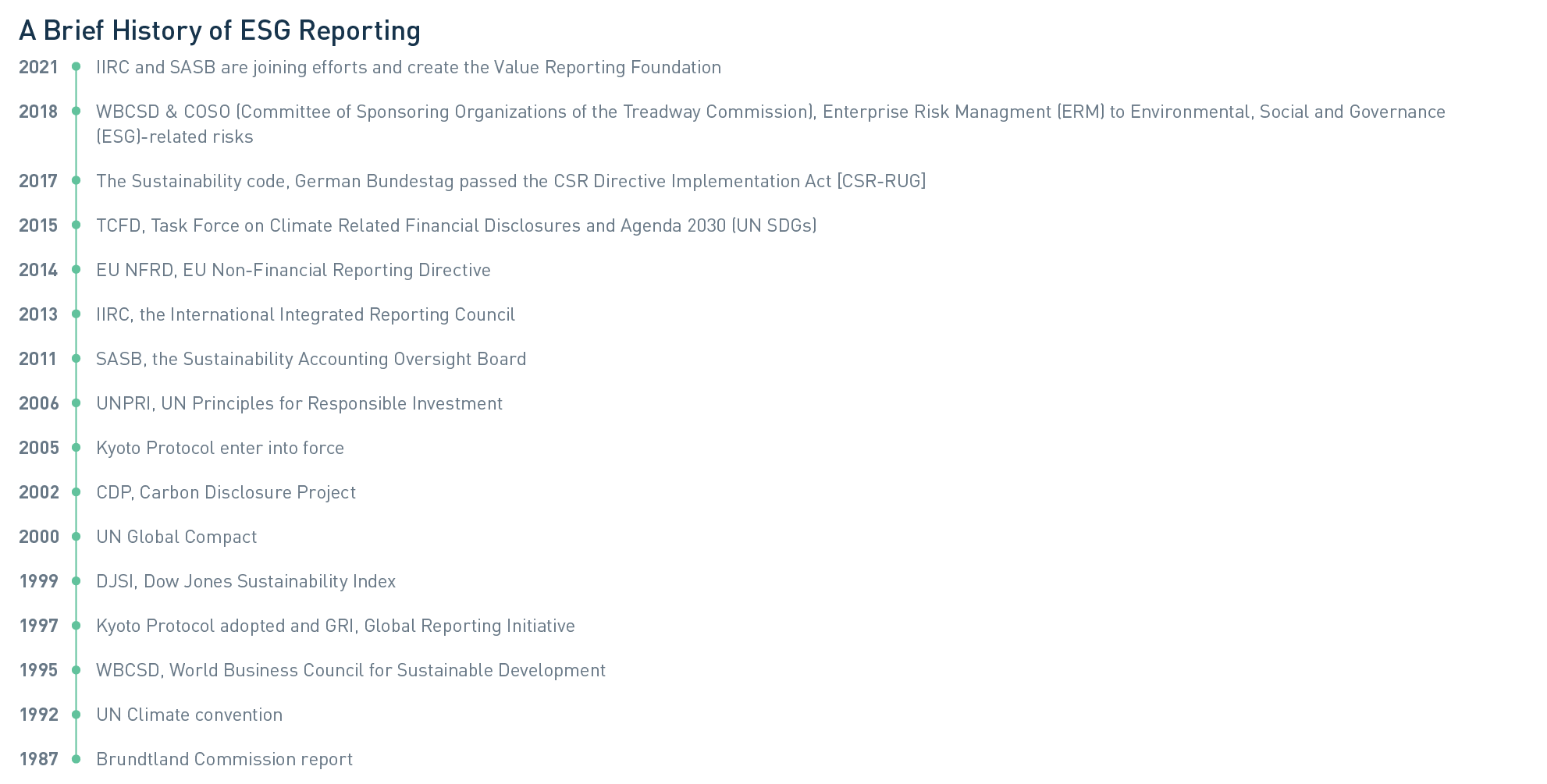

Quando a Solenis começou sua jornada para implementar relatórios não financeiros para ESG, ficou claro como seria difícil medir com precisão os impactos e apresentá-los de forma transparente para demonstrar o progresso. Uma rápida revisão do histórico de relatórios de ESG mostra claramente esses desafios. Desde que o relatório da Comissão Brundtland foi divulgado em 1987 e introduziu o conceito de "desenvolvimento sustentável", o interesse em relatórios de ESG foi acelerado e, como resultado, várias organizações surgiram na tentativa de colocar ordem no conceito de relatório de sustentabilidade (ver Figura 1).

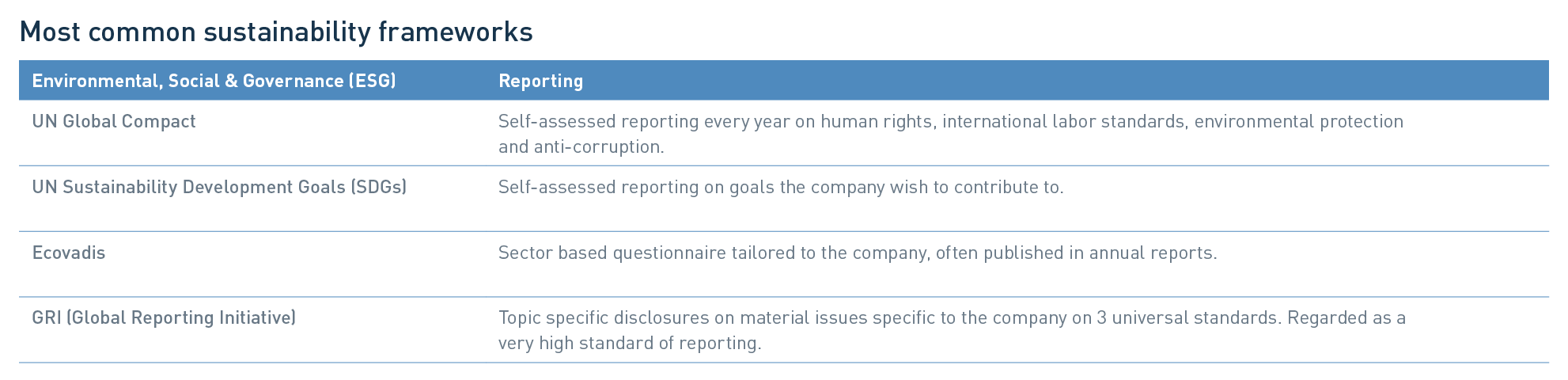

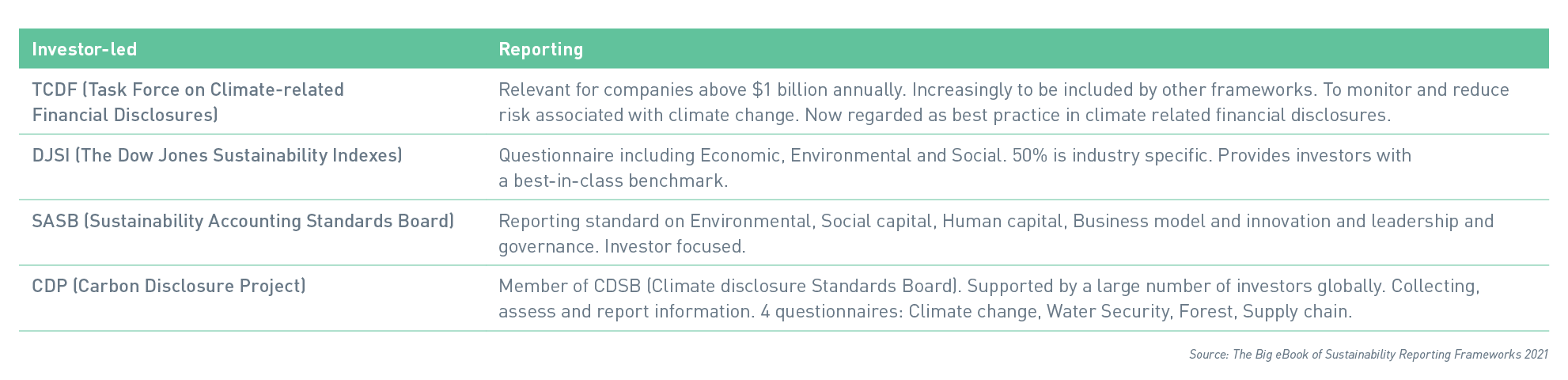

Infelizmente, em vez de esclarecer a situação, esses esforços resultaram no desenvolvimento de vários padrões globais diferentes para relatórios. Os mais comuns deles estão listados na tabela abaixo, e mais detalhes sobre eles podem ser encontrados no The Big eBook of Sustainability Reporting Frameworks 2021.

Uma Análise dos Relatórios

A identificação da melhor metodologia de geração de relatórios de ESG que leve a mudanças positivas é um problema importante que a Solenis tem tido dificuldades para resolver. A investigação das várias estruturas e melhores práticas nos levou a algumas conclusões importantes.

De acordo com as estatísticas publicadas no Relatório de 2020 do The KPMG Survey of Sustainability, 96% das 250 maiores empresas do mundo (G250) relataram tópicos relacionados à sustentabilidade. Além disso, oitenta por cento das chamadas empresas N100 (5.200 empresas - as 100 maiores empresas em 52 países) também estavam fazendo esse tipo de relatório. A Global Reporting Initiative (GRI) está em uso por aproximadamente dois terços das empresas N100 e aproximadamente três quartos das empresas G250. A pesquisa indicou claramente um consenso geral entre as principais empresas de que a GRI é uma estrutura amplamente aceita. A pesquisa também indicou a necessidade de análise externa de terceiros em relação ao relatório de sustentabilidade de uma empresa. Atualmente, para as empresas G250 essa revisão externa faz parte de 71 por cento de seus relatórios.

Em setembro de 2020, um grupo de cinco estruturas voluntárias principais, incluindo o CDP, o Climate Disclosure Standards Board (CDSB), a GRI, o International Integrated Reporting Council (IIRC) e o Sustainability Accounting Standards Board (SASB) publicou sua Declaração de Intenção de Trabalhar Juntos para um Relatório Corporativo Abrangente. O novo documento descreveu sua visão compartilhada dos elementos necessários para relatórios de sustentabilidade que sejam mais abrangentes, incluindo os critérios definidos pela Força-Tarefa sobre Divulgação Financeira Relacionada ao Clima (TCFD). O grupo está comprometido em trabalhar em estreita colaboração com os principais participantes, como a Organização Internacional da Comissão de Valores Mobiliários (IOSCO), a Fundação Internacional de Padrões Financeiros (IFRS), a Comissão Europeia e o Conselho de Negócios Internacionais do Fórum Econômico Mundial, visando o objetivo de produzir relatórios abrangentes.

Conforme esse trabalho progrediu, ficou evidente que as empresas podiam usar tanto a GRI quanto a SASB juntas em sua estrutura de relatórios porque cada uma tem um foco ligeiramente diferente. As Normas SASB têm uma perspectiva mais focada na indústria e identificam um subconjunto de questões que provavelmente serão de material financeiro para a empresa naquela indústria específica. Os padrões GRI são focados mais nos impactos econômicos, ambientais e sociais das atividades de uma empresa.

SASB e GRI publicaram conjuntamente em 4 de abril de 2021, Um Guia Prático de Relatórios de Sustentabilidade Usando os Padrões GRI e SASB. "Esta pesquisa conjunta demonstra como as empresas usam com sucesso os padrões GRI e SASB para fornecer a profundidade e amplitude da divulgação que suas muitas partes interessadas, incluindo os investidores, exigem", disse Janine Guillot, CEO da SASB.

"Com o compartilhamento de experiências práticas, estamos capacitando as empresas para determinarem o caminho até o relatório de sustentabilidade correto para elas, com base nas necessidades de suas partes interessadas. Acredito que isso vai melhorar a compreensão das diferenças entre os padrões GRI e SASB e, o mais importante, as formas como eles podem ser usados simultaneamente", disse Eric Hespenheide, presidente da GRI.

Esse direcionamento para a consolidação e cooperação das estruturas de relatórios continua. Em 9 de junho de 2021, a IIRC e a SASB anunciaram oficialmente sua fusão, formando a Value Reporting Foundation.

Avaliação de Materialidade

Além de uma estrutura de relatório, muitas empresas desenvolvem sua estratégia de sustentabilidade em uma avaliação de materialidade. Essa avaliação é o processo utilizado para identificar e avaliar potenciais problemas ambientais, sociais e de governança (tópicos materiais) que possam afetar um negócio e/ou suas partes interessadas. O resultado dessa análise gera os tópicos materiais para moldar a estratégia da empresa, identificar metas e definir seus relatórios sobre ESG. Por exemplo, tópicos materiais podem ser alinhados tanto aos padrões de ODSs das Nações Unidas quanto aos da GRI. A GRI escreve em seu site que "um bom relatório de sustentabilidade começa com uma avaliação de materialidade bem fundamentada. Comunique sua avaliação de materialidade de forma clara e precisa com as partes interessadas e mostre a eles como você mantém a qualidade de seus relatórios."

Em 2020, a Solenis realizou sua primeira avaliação de materialidade orientada por dados usando o software Datamaran, uma plataforma de análise de dados baseada na nuvem, para identificar e priorizar nossos principais tópicos de materialidade. Ao realizar uma avaliação de materialidade, confirmamos, verificamos e priorizamos as principais questões de sustentabilidade relevantes para nossos negócios, através da lente dos principais grupos de partes interessadas (clientes, funcionários e investidores). Como resultado, definimos bem-estar, saúde e segurança de funcionários e clientes, protegendo nosso planeta, parcerias em nossa cadeia de valor, governança e conformidade como nossos pilares de sustentabilidade.

Sustentabilidade na Solenis

Para a Solenis, nós decidimos criar nosso primeiro relatório completo de sustentabilidade usando a GRI, dado que é o padrão de estrutura/relatório mais comum no mundo. Nós criamos metas e KPIs claros, que também se alinham aos cinco ODSs da ONU e que acreditamos poder ter o maior impacto: por meio de nossos clientes, produtos, processos e parcerias. Em nosso relatório de Sustentabilidade da Solenis [começando na página 17], mostramos visualmente como as três lentes estratégicas, os quatro pilares de sustentabilidade, os tópicos materiais e os ODSs são a base de nossa estratégia de ESG.

Usar somente a estrutura GRI para os relatórios é suficiente para a Solenis? Isso é improvável, pois os relatórios de sustentabilidade com quase toda a certeza continuarão a evoluir. Por exemplo, em um white paper do Boston Consulting Group/World Economic Forum, "Embracing the New Age of Materiality: Harnessing the Pace of Change in ESG", os autores descrevem como os investidores estão considerando como o que é financeiramente imaterial para uma empresa ou indústria hoje pode se tornar material amanhã, um processo chamado de "materialidade dinâmica." A velocidade com que os problemas se materializam está se acelerando devido à forma como as informações são compartilhadas. Um resultado pode ser a revisão e atualização constantes das avaliações de materialidade, de forma a garantir que a estratégia da empresa e os relatórios resultantes sejam relevantes e atualizados.

Na Solenis, estamos totalmente comprometidos a ser o Fornecedor Líder em Sustentabilidade e Soluções de Serviços para Indústrias de Uso Intensivo de Água. Nós melhoraremos continuamente nossa transparência e mediremos nosso progresso em direção a metas e KPIs claramente definidos em todas as áreas de ESG. Nós continuaremos a monitorar as tendências, riscos e oportunidades de sustentabilidade enfrentados por nossos negócios através de uma avaliação de materialidade atualizada anualmente e do monitoramento de mudanças na legislação. E, claro, estamos comprometidos com a transparência e a publicação de um Relatório de Sustentabilidade anual, revisado externamente.

Para saber mais sobre a sustentabilidade na Solenis, visite as páginas sobre sustentabilidade em Solenis.com. Ou baixe uma cópia de nosso Relatório de Sustentabilidade mais recente.