En la actualidad, cada vez más empresas, inversionistas y otras partes interesadas buscan ampliar sus esfuerzos para mitigar el cambio climático, la escasez de agua, el volumen de residuos, la pérdida de biodiversidad y otros impactos negativos en nuestro medio ambiente. Aunque los informes financieros siguen siendo esenciales, muchas empresas también reconocen que la transparencia y los informes ESG (medioambientales, sociales y de gobierno corporativo) estandarizados, no financieros, son cada vez más importantes para los inversionistas y los clientes.

Hay una serie de impulsores responsables de esta tendencia. Por ejemplo, en 2015 se introdujeron los 17 Objetivos de Desarrollo Sustentable (SDGs) de la ONU como parte de la Agenda 2030. Concretamente, en el SDG 12.6, el objetivo es "alentar a las empresas, especialmente a las grandes y transnacionales, a adoptar prácticas sustentables e integrar la información sobre sustentabilidad en su ciclo de elaboración de informes". El objetivo de este SDG es establecer claramente que las organizaciones entiendan, comuniquen y gestionen mejor sus contribuciones para avanzar en la Agenda 2030 para el Desarrollo Sustentable.

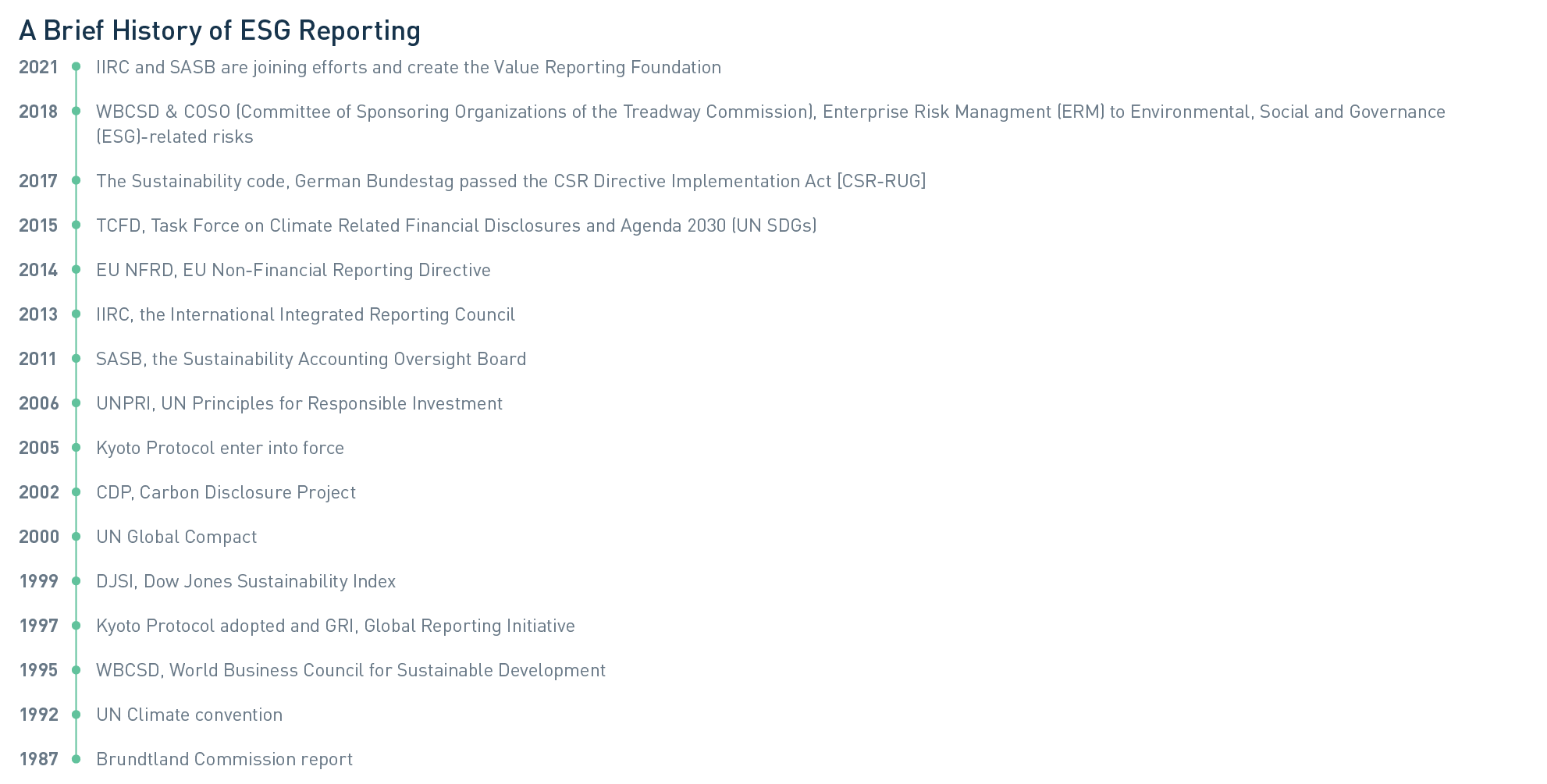

Cuando Solenis comenzó su viaje para implementar informes no financieros sobre ESG, se hizo evidente lo difícil que iba a ser medir con precisión los impactos y presentarlos de forma transparente para demostrar el progreso. Una rápida revisión de la historia de los informes ESG deja claros estos retos. Desde que se publicó el informe de la Comisión Brundtland en 1987 y se introdujo el concepto de «desarrollo sustentable», aumentó el interés en la elaboración de informes ESG y, como resultado, surgieron varias organizaciones en un intento de ordenar el concepto de elaboración de informes de sustentabilidad (véase la figura 1).

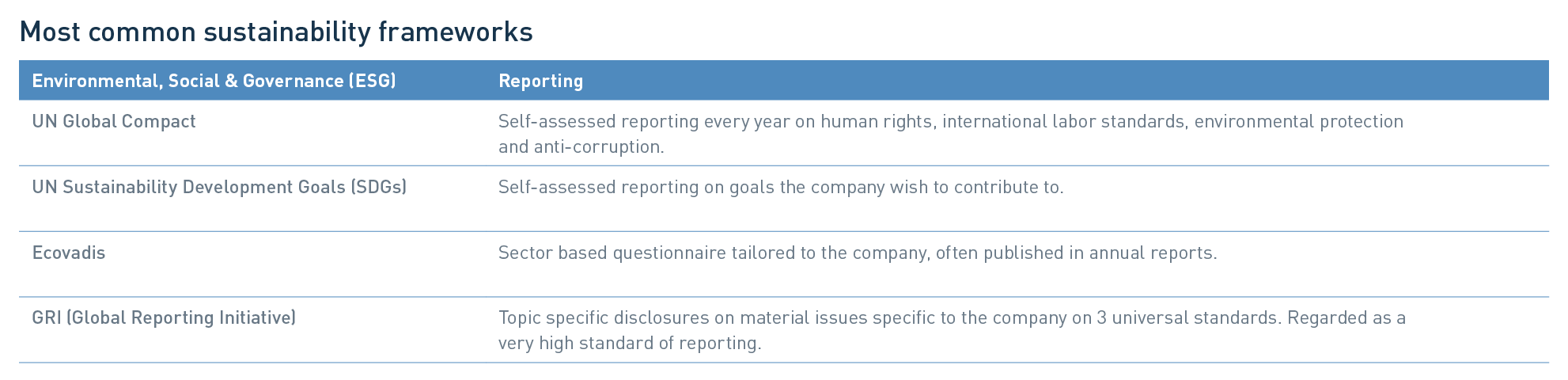

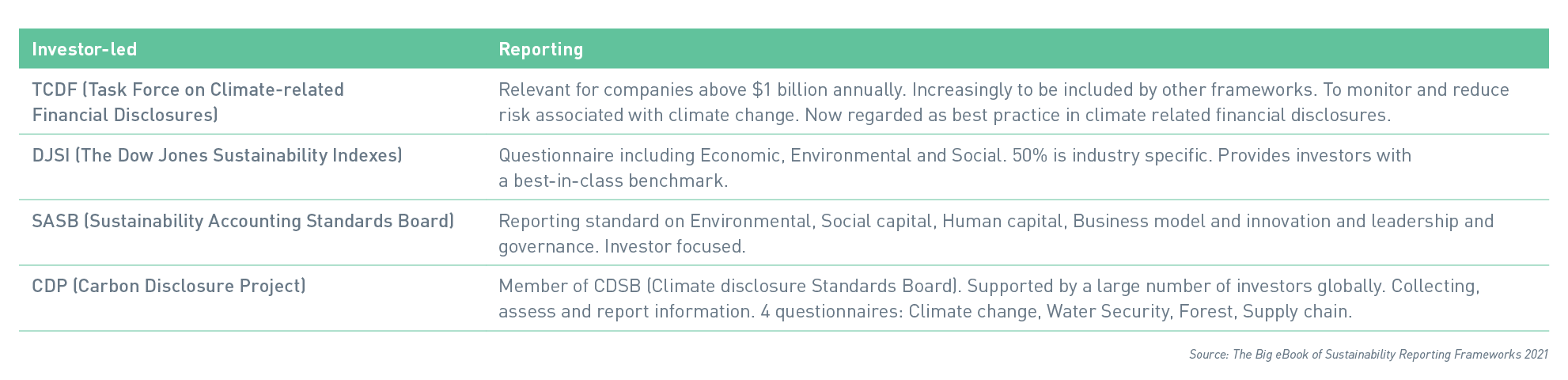

Desafortunadamente, lejos de aportar claridad a la situación, estos esfuerzos dieron como resultado el desarrollo de varias normas globales diferentes para la generación de informes. Las más comunes se enumeran en la siguiente tabla, y se puede encontrar más información sobre ellas en el Big eBook of Sustainability Reporting Frameworks 2021.

Una revisión de informes

Identificar la mejor metodología de elaboración de informes ESG que conduzca a un cambio positivo ha sido un problema clave que Solenis ha tenido que resolver. La investigación de los diversos marcos y las mejores prácticas nos llevó a algunas conclusiones clave.

Según las estadísticas publicadas en The KPMG Survey of Sustainability Reporting 2020, el 96% de las 250 empresas más importantes del mundo (G250) informaron sobre temas relacionados con la sustentabilidad. Además, el ochenta por ciento de las llamadas empresas N100 (5,200 compañías, las 100 empresas más grandes en 52 países) también fueron objeto de informes. Alrededor de dos tercios de los periodistas N100 y aproximadamente tres cuartas partes de las empresas G250, hacen uso de la Global Reporting Initiative (GRI). Claramente, la encuesta indicaba un consenso general entre las empresas líderes de que GRI es un marco de trabajo ampliamente aceptado. La encuesta también indicó la necesidad de una revisión externa por parte de terceros del informe de sustentabilidad de una empresa. En la actualidad, para las empresas del G250, dicha revisión externa forma parte del 71 % de sus informes.

A continuación, en septiembre de 2020, un grupo de cinco marcos voluntarios líderes, entre los que se incluyen el CDP, el Climate Disclosure Standards Board (CDSB), GRI, el International Integrated Reporting Council (IIRC) y el Sustainability Accounting Standards Board (SASB), publicó su declaración de la intención de trabajar juntos hacia una presentación integral de informes corporativos. El nuevo documento describió su visión compartida de los elementos necesarios para un informe de sustentabilidad más integral, incluyendo los criterios definidos por el Grupo de Trabajo sobre Divulgación Financiera relacionada con el Clima (TCFD). El grupo se comprometió a trabajar en estrecha colaboración con actores clave, como la Organización Internacional de Comisiones de Valores (IOSCO), la Fundación Internacional de Normas de Información Financiera (IFRS), la Comisión Europea y el Consejo de Negocios Internacional del Foro Económico Mundial, para impulsar el objetivo de la elaboración de informes integrales.

A medida que avanzaba este trabajo, se hizo evidente que las empresas podían utilizar ambas, GRI y SASB, juntas en su marco de información porque cada una de ellas tiene un enfoque ligeramente diferente. Las normas SASB tienen una perspectiva más centrada en la industria e identifican un subconjunto de problemas que probablemente sean financieramente importantes para la empresa en ese sector específico. Las normas GRI se centran más en los impactos económicos, medioambientales y sociales de las actividades de una empresa.

SASB y GRI publicaron conjuntamente el 4 de abril de 2021, Guía Práctica para la Elaboración de Informes de Sustentabilidad utilizando las normas GRI y SASB. "Esta investigación conjunta demuestra cómo las empresas utilizan con éxito las normas GRI y SASB para proporcionar la profundidad y amplitud de la divulgación que requieren sus muchas partes interesadas, incluidos los inversionistas", afirmó Janine Guillot, Directora Ejecutiva de SASB.

"Al compartir experiencias prácticas, damos a las empresas la posibilidad de determinar la ruta de elaboración de informes de sustentabilidad adecuada para ellas, en función de las necesidades de sus accionistas. Creo que mejorará la comprensión de las diferencias entre las normas GRI y SASB y, lo que es más importante, las formas en que se pueden utilizar al mismo tiempo", afirmó Eric Hespenheide, presidente de GRI.

Continúa este impulso hacia la consolidación y cooperación de los marcos de presentación de informes. El 9 de junio de 2021, IIRC y SASB anunciaron oficialmente su fusión para formar la Value Reporting Foundation.

Evaluaciones de Materialidad

Además de un marco para proporcionar informes, muchas empresas basan su estrategia de sustentabilidad en una evaluación de la materialidad. Esta evaluación es el proceso que se utiliza para identificar y evaluar posibles problemas ambientales, sociales y de gobernanza (temas materiales) que podrían afectar a una empresa y/o a sus partes interesadas. El resultado de este análisis proporciona los temas materiales para dar forma a la estrategia de la empresa, identificar objetivos y definir sus informes alrededor de ESG. Por ejemplo, los temas materiales pueden alinearse tanto con los SDGs de la ONU como con los estándares GRI. GRI escribe en su sitio web que "un buen informe de sustentabilidad comienza con una evaluación de la materialidad bien fundada. Comunique su evaluación de materialidad de forma clara y precisa a las partes interesadas y muéstreles cómo mantiene la calidad de sus informes".

En 2020, Solenis realizó su primera evaluación de la materialidad basada en datos con el software Datamaran, una plataforma de análisis de datos basada en la nube, para identificar y priorizar nuestros temas clave materiales. Al realizar una evaluación de la materialidad, confirmamos, verificamos y priorizamos cuestiones clave de sustentabilidad relevantes para nuestro negocio, a través de la lente de grupos de partes interesadas clave (clientes, empleados e inversores). Como resultado, definimos el bienestar, la salud y la seguridad de los empleados y clientes, protegiendo nuestro planeta, las asociaciones en nuestra cadena de valor, y la gobernanza y el cumplimiento como nuestros pilares de sustentabilidad.

Sustentabilidad en Solenis

Para Solenis, decidimos crear nuestro primer informe completo de sustentabilidad en torno a GRI como el estándar de informes/marco más común del mundo. Creamos objetivos y KPIs claros que también se alinean con los cinco SDGs de la ONU que creemos que pueden tener el mayor impacto, a través de nuestros clientes, productos, procesos y asociaciones. En nuestro informe de sustentabilidad de Solenis (a partir de la página 17), representamos visualmente cómo las tres lentes estratégicas, los cuatro pilares de la sustentabilidad, los temas materiales y los SDGs conforman la base de nuestra estrategia ESG.

¿Es suficiente que Solenis utilice únicamente el marco GRI para la elaboración de informes en el futuro? Esto es poco probable, ya que, es casi seguro que los informes de sustentabilidad seguirán evolucionando. Por ejemplo, en un documento técnico del Boston Consulting Group/Foro Económico Mundial, "Adoptando la nueva era de la materialidad: Aprovechando el Ritmo del Cambio en ESG, los autores describen que los inversionistas están considerando cómo lo que es financieramente inmaterial para una empresa o industria hoy en día puede convertirse en material mañana, un proceso llamado "materialidad dinámica". La velocidad a la que los problemas se materializan se está acelerando debido a la forma en que se comparte la información. Un resultado podría ser la revisión y actualización constantes de las evaluaciones de materialidad para garantizar que la estrategia de la empresa y los informes resultantes sean relevantes y estén actualizados.

En Solenis, estamos totalmente comprometidos a ser el proveedor líder de soluciones de sustentabilidad y servicios para industrias que hacen un uso intensivo del agua. Mejoraremos continuamente nuestra transparencia y mediremos nuestro progreso hacia objetivos y KPIs claramente definidos en todas las áreas de ESG. Seguiremos supervisando las tendencias de sustentabilidad, los riesgos y las oportunidades a las que se enfrenta nuestro negocio, actualizando cada año la evaluación de la materialidad y dando seguimiento a los cambios en la legislación. Y, por supuesto, nos comprometemos a ser transparentes y a publicar un informe de sustentabilidad anual y revisado por terceros externos.

Para obtener más información sobre sustentabilidad en Solenis, visite las páginas sobre sustentabilidad en Solenis.com. O descargue una copia de nuestro último Informe de Sustentabilidad.