如今,越来越多的企业、投资者和其他利益相关者都在寻求加大努力,以减轻气候变化、水资源短缺、废弃物、生物多样性损失以及对环境造成的其他负面影响。 尽管财务报告仍然不可或缺,但很多企业还认识到,对投资者和客户来说,透明和标准化的非财务ESG报告(环境、社会、治理)正变得越来越重要。

有一些驱动因素导致了这种趋势。 例如,在2015年,联合国提出了17个可持续发展目标(SDG),作为“2030年可持续发展议程”的组成部分。 SDG 12.6中,具体的目标是“鼓励各个公司,特别是大公司和跨国公司,采用可持续的做法,并将可持续性信息纳入各自报告周期”。 此SDG旨在明确组织应理解、沟通并更好地管理他们为推进“2030年可持续发展议程”所做的贡献。

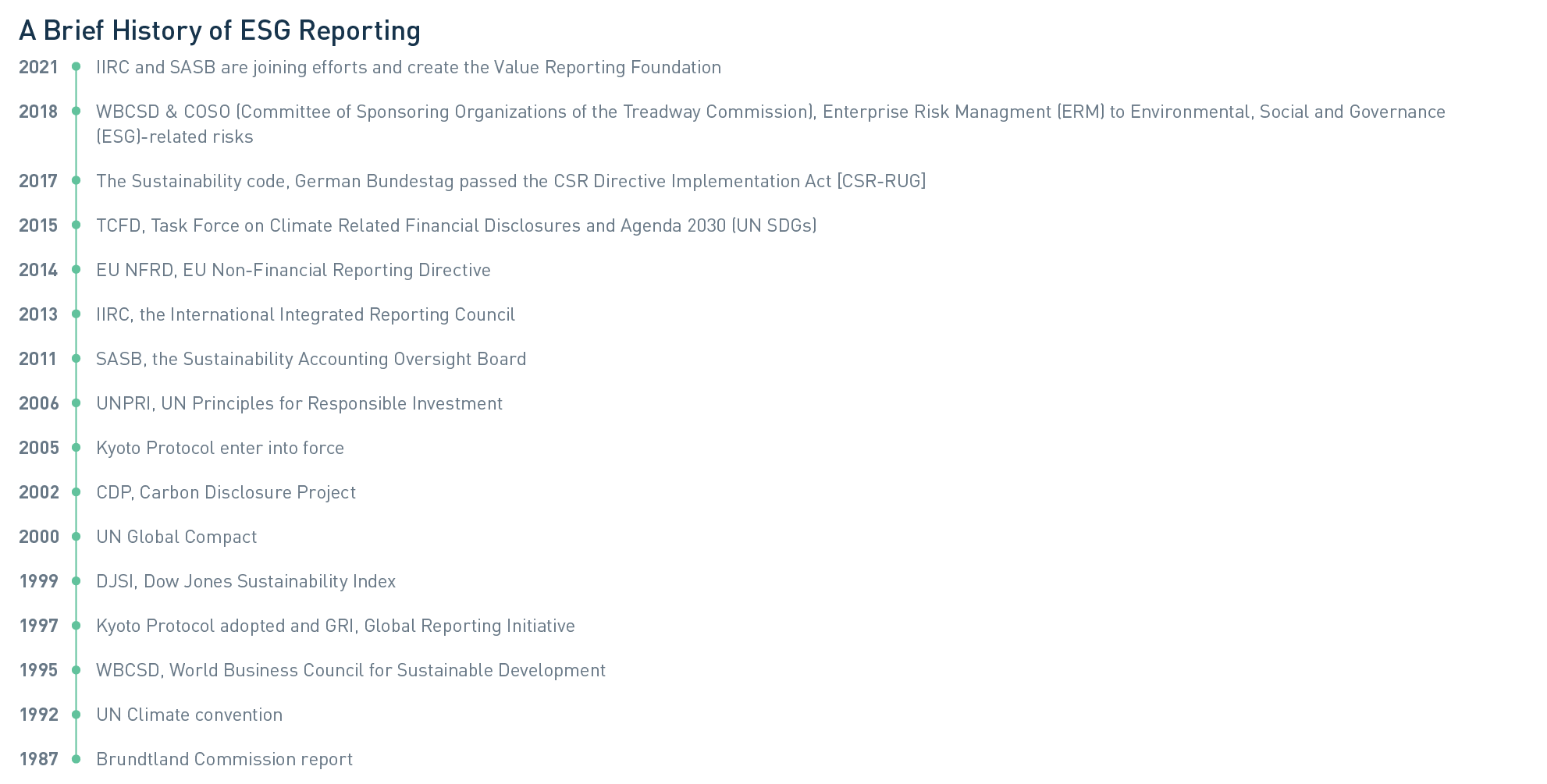

当索理思开始针对ESG实施非财务报告机制时,很明显地感受到很难去准确衡量影响并透明地展示这些影响以证明所取得的进展。 快速回顾过往的ESG报告可以更清晰地感受到这些调整。 自1987年布伦特兰委员会发布报告并提出“可持续发展”的概念以来,人们对ESG报告越来越关注,因此,很多组织都开始尝试规范可持续发展报告的概念(参见图1)。

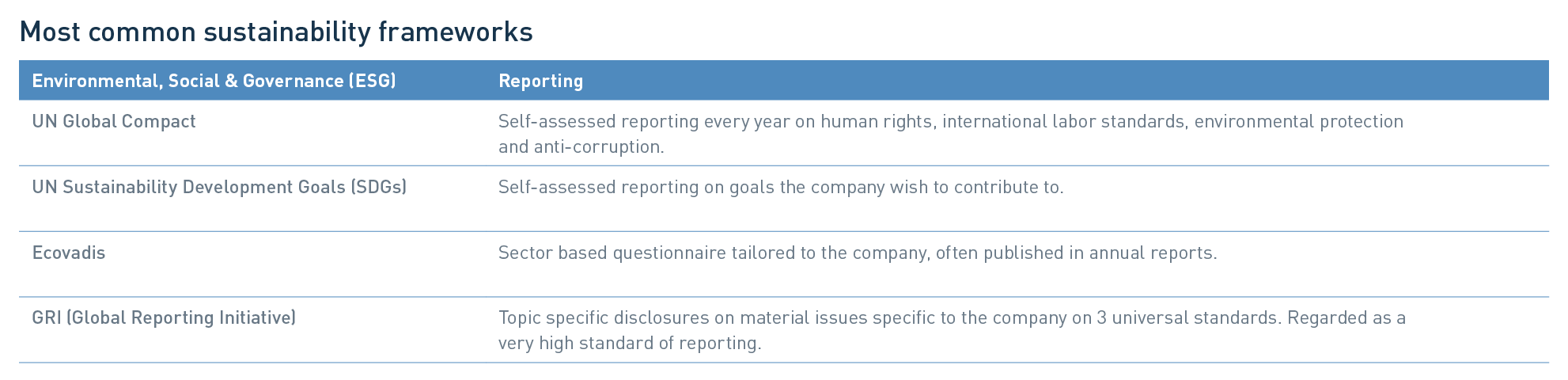

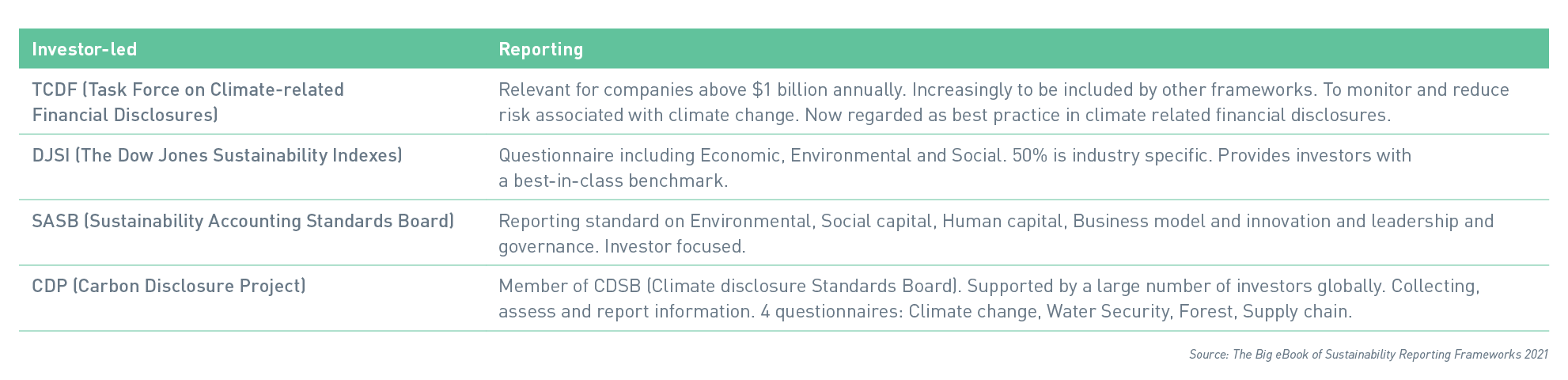

遗憾的是,这些努力并没有使情况变得明朗,而是导致全球出现了几种不同的报告标准。 下表列出了其中最常见的标准,有关这些项目的详细信息,请参阅《The Big eBook of Sustainability Reporting Frameworks 2021》。

报告审查

确定能够带来积极变革的最佳ESG报告方法是索理思一直以来努力解决的关键问题。 通过对各种框架和最佳实践展开调查,我们有了一些重要发现。

根据《毕马威2020年可持续发展报告调查》发布的统计数据,全球250强公司(G250)中有96%都发布了有关可持续发展主题的报告。 此外,80%的所谓N100公司(5,200家公司 — 52个国家/地区最大的100家公司)也发布了这方面的报告。 发布了报告的N100公司中有约三分之二、G250公司中有约四分之三都采用了全球报告倡议组织(GRI)的标准。 很显然,调查结果表明,这些大型企业普遍认同GRI是一个广泛接受的框架。 调查还表明,有必要对公司的可持续发展报告进行第三方外部审核。 在当今的G250公司中,有71%的公司报告都接受了这样的外部审核。

2020年9月,由五个主流自愿框架(包括CDP 、气候披露标准委员会(CDSB) 、GRI 、国际综合报告委员会(IIRC)和可持续发展会计准则委员会(SASB))组成的联合组织发布了《Statement of Intent to Work Together Towards Comprehensive Corporate Reporting》(企业综合报告合作意向声明书)。 新文件介绍了他们对实现更综合的可持续发展报告所必需要素的共同看法,包括气候相关财务信息披露工作组(TCFD)定义的标准。 该联合组织致力于与主要参与者密切合作,如国际证券委员会组织(IOSCO) 、国际财务报告标准基金会(IFRS) 、欧盟委员会和世界经济论坛国际商业理事会,以推动实现综合报告的目标。

随着这项工作的进展,很多公司都可以在报告框架中同时使用GRI和SASB,因为每个公司的关注点都略有不同。 SASB标准更侧重于行业,并确定了可能对特定行业中的公司产生重大财务影响的问题子集。 而GRI标准更侧重于公司活动的经济、环境和社会影响。

SASB和GRI于2021年4月4日联合发布了 A Practical Guide to Sustainability Reporting Using GRI and SASB Standards (关于使用GRI和SASB标准编制可持续发展报告的实用指南)。 SASB首席执行官Janine Guillot表示:“这项联合研究演示了公司应该如何成功地利用GRI和SASB标准,向众多利益相关者(包括投资者)提供深入而广泛的披露。”

GRI董事长Eric Hespenheide认为:“通过分享实践经验,我们使公司能够根据利益相关者的需求,确定适合他们的可持续发展报告路径。 我相信这将加深对GRI和SASB标准之间差异的理解,更重要的是了解如何同时使用这两套标准。”

目前,各方仍在努力推动报告框架的整合和合作。 2021年6月9日,IIRC和SASB正式宣布合并成立价值报告基金会。

实质性评估

除了报告框架以外,很多公司还在实质性评估的基础上制定了自己的可持续发展战略。 此项评估是用于确定和评估可能影响业务和/或其利益相关者的潜在环境、社会和治理问题(实质性议题)的流程。 分析结果提供了有关制定公司战略、识别目标和定义ESG相关报告的实质性议题。 例如,实质性议题可与UN SDG和GRI标准保持一致。 在GRI官网上有这样一段话:可持续发展报告始于有充分依据的实质性评估。 您需要向利益相关者清晰准确地传达实质性评估结果,并向他们展示您如何维护报告质量。”

2020年,索理思利用云端数据分析平台Datamaran软件开展了首次数据驱动型实质性评估,以识别和优先处理我们的关键实质性议题。 通过开展实质性评估,我们从主要利益相关者群体(客户、员工和投资者)的角度确认、验证并优先处理了与业务相关的关键可持续发展问题。 因此,我们将员工和客户的福祉、健康和安全、保护地球、价值链中的合作伙伴关系以及治理和合规视为我们的可持续发展支柱。

索理思的可持续发展

索理思决定以GRI(全球最常用的框架/报告标准)为基础编制第一份全面的可持续发展报告。 我们制定了明确的目标和KPI,这些目标和KPI也与五个UN SDG保持一致;我们相信我们能够通过客户、产品、流程和合作伙伴关系产生最大的影响。 在我们的《索理思可持续发展报告》[从第17页开始]中,我们直观地展示了三个战略维度、可持续发展的四大支柱、实质性议题和SDG如何构成ESG战略的基础。

索理思未来是否会只使用GRI报告框架? 由于可持续发展报告几乎肯定会持续演变,因此不太可能出现这种情况。 例如,在波士顿咨询公司/世界经济论坛的白皮书《拥抱实质性议题新时代, 把握ESG变革的步伐》中,作者讲述了投资者应该如何考虑对企业或行业而言目前在财务上并不重要的方面将来变得重要的问题,这个过程被称为“动态重要性”。 由于信息的共享,实质性议题出现的速度也越来越快。 这可能导致的一种结果就是不断审查和更新实质性评估,以确保公司战略和由此产生的报告不仅相关,而且也保持更新。

索理思致力于成为水密集型产业的领先可持续发展和服务解决方案提供商。 我们将不断提高透明度,并衡量我们实现在ESG各个领域明确定义的目标和KPI的进展情况。 我们将通过每年更新的实质性评估并监控法规的变更,继续监控我们的业务所面临的可持续发展趋势、风险和机遇。 当然,我们也将致力于保持透明,并每年发布一份经由外部审核的年度可持续发展报告。

要了解有关索理思可持续发展的更多信息,请访问Solenis.com上的可持续发展页面。 或者下载我们最新的《可持续发展报告》。