Heute versuchen immer mehr Unternehmen, Investoren und andere Interessengruppen, ihre Anstrengungen zur Abschwächung des Klimawandels, der Wasserknappheit, der Abfallmengen, des Verlusts der biologischen Vielfalt und anderer negativer Auswirkungen auf unsere Umwelt zu verstärken. Auch wenn die Finanzberichterstattung weiterhin wichtig ist, erkennen viele Unternehmen auch, dass Transparenz und standardisierte nicht-finanzielle ESG-Berichterstattung (Environmental, Social, Governance) für Investoren und Kunden immer wichtiger werden.

Es gibt eine Reihe von Faktoren, die für diesen Trend verantwortlich sind. Beispielsweise wurden 2015 im Rahmen der Agenda 2030 die 17 UN-Nachhaltigkeitsentwicklungsziele (SDGs) eingeführt. Konkret ist das Ziel SDG 12.6 wie folgt formuliert: „Die Unternehmen, insbesondere große und transnationale Unternehmen, dazu ermutigen, nachhaltige Verfahren einzuführen und in ihre Berichterstattung Nachhaltigkeitsinformationen aufzunehmen.“ Der Zweck dieses SDG ist es, eindeutig nachzuweisen, dass Organisationen ihre Beiträge verstehen, kommunizieren und besser verwalten, um die Agenda 2030 für nachhaltige Entwicklung voranzutreiben.

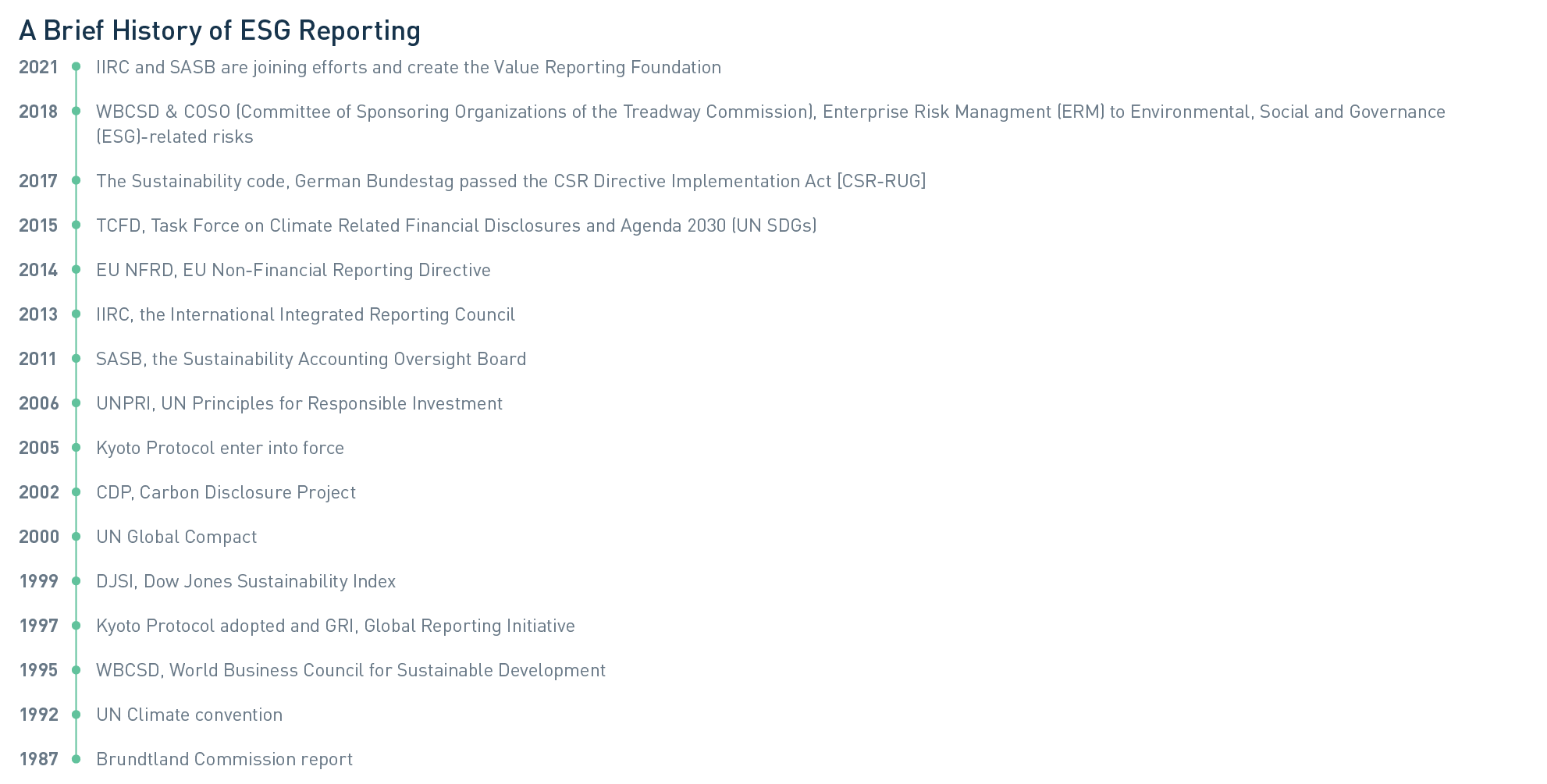

Als Solenis damit begann, eine nichtfinanzielle Berichterstattung für ESG einzuführen, wurde deutlich, wie schwierig es sein würde, die Auswirkungen genau zu messen und sie transparent darzustellen, um Fortschritte zu demonstrieren. Ein kurzer Rückblick auf die Geschichte der ESG-Berichterstattung macht diese Herausforderungen deutlich. Seit der Veröffentlichung des Berichts der Brundtland-Kommission im Jahr 1987, in dem das Konzept der „nachhaltigen Entwicklung“ eingeführt wurde, hat sich das Interesse an der ESG-Berichterstattung beschleunigt, so dass eine Reihe von Organisationen entstanden ist, die versuchen, Ordnung in das Konzept der Nachhaltigkeitsberichterstattung zu bringen (siehe Abbildung 1).

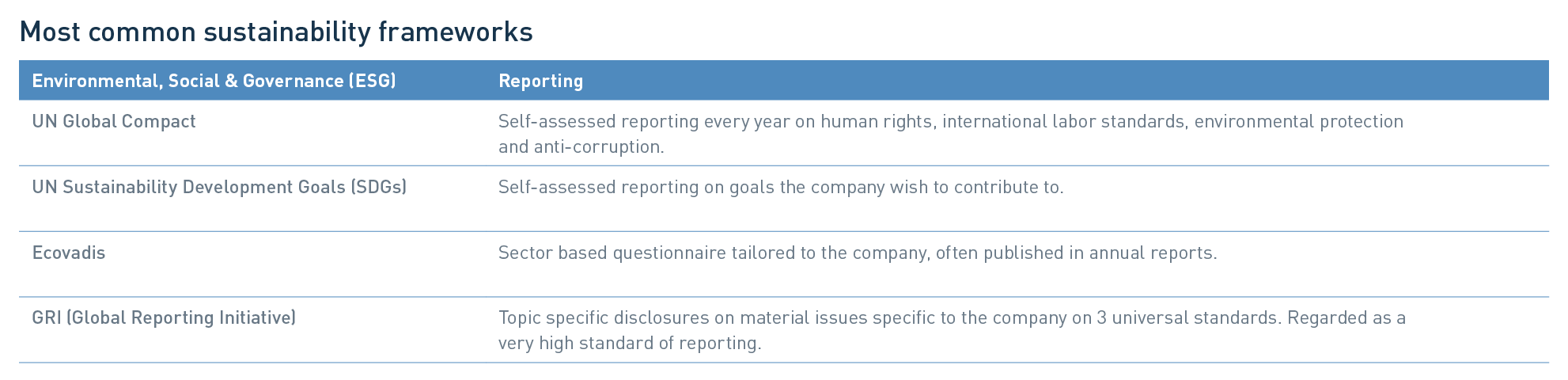

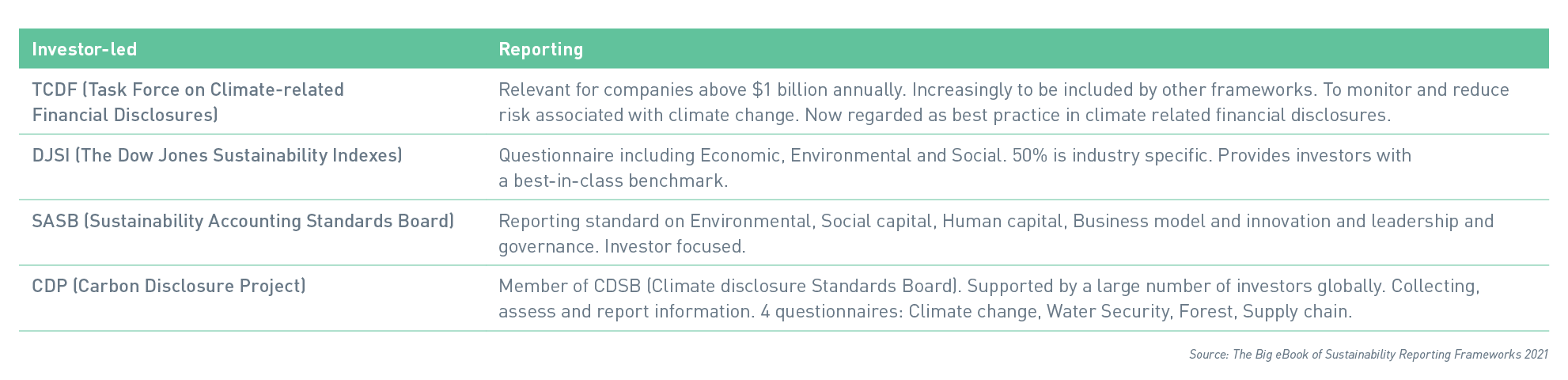

Leider führten diese Bemühungen nicht zu Klarheit über die Situation, sondern zur Entwicklung verschiedener globaler Standards für die Berichterstattung. Die gängigsten dieser Bezugssysteme sind in der folgenden Tabelle aufgeführt. Weitere Details dazu finden Sie im Big eBook of Sustainability Reporting Frameworks 2021.

Eine Überprüfung der Berichterstattung

Die Ermittlung der besten ESG-Berichtsmethode, die zu positiven Veränderungen führt, war ein zentrales Problem, das Solenis zu lösen hatte. Die Untersuchung der verschiedenen Bezugssysteme und Best Practices hat uns zu einigen wichtigen Erkenntnissen geführt.

Laut der in KPMG Survey of Sustainability Reporting 2020veröffentlichten Statistik berichteten 96 Prozent der 250 größten Unternehmen der Welt (G250) über Nachhaltigkeitsthemen. Darüber hinaus berichteten 80 Prozent der sogenannten N100-Unternehmen (5.200 Unternehmen – die größten 100 Unternehmen in 52 Ländern). Die Global Reporting Initiative (GRI) wird von etwa zwei Dritteln der N100-Unternehmen und von etwa drei Vierteln der G250-Unternehmen genutzt, die darüber berichten. Die Umfrage zeigte eindeutig einen allgemeinen Konsens unter führenden Unternehmen, dass die GRI ein weithin anerkanntes Bezugssystem ist. Die Umfrage zeigte auch, dass eine externe Überprüfung des Nachhaltigkeitsberichts eines Unternehmens durch Dritte erforderlich ist. Für G250-Unternehmen ist eine solche externe Überprüfung heute Teil von 71 Prozent ihrer Berichte.

Im September 2020 veröffentlichte eine Gruppe von fünf führenden freiwilligen Bezugssystemen – darunter CDP, Climate Disclosure Standards Board (CDSB), GRI, International Integrated Reporting Council (IIRC) und Sustainability Accounting Standards Board (SASB) – ihre Absichtserklärung zur Zusammenarbeit auf dem Weg zu einer umfassenden Unternehmensberichterstattung. Das neue Dokument beschreibt ihre gemeinsame Vision der Elemente, die für eine umfassendere Nachhaltigkeitsberichterstattung erforderlich sind, einschließlich der von der Task Force on Climate-related Financial Disclosures (TCFD) festgelegten Kriterien. Die Gruppe verpflichtete sich, eng mit wichtigen Akteuren wie der International Organization of Securities Commissions (IOSCO), der International Financial Reporting Standards Foundation (IFRS), der Europäischen Kommission und dem International Business Council des Weltwirtschaftsforums zusammenzuarbeiten, um das Ziel einer umfassenden Berichterstattung voranzutreiben.

Im Laufe dieser Arbeit wurde deutlich, dass Unternehmen sowohl GRI als auch SASB in ihrem Berichtsbezugssystem gemeinsam nutzen konnten, da beide leicht unterschiedliche Schwerpunkte setzen. Die SASB-Standards sind eher branchenorientiert und identifizieren eine Untergruppe von Themen, die für ein Unternehmen in der jeweiligen Branche wahrscheinlich von finanzieller Bedeutung sind. GRI-Standards konzentrieren sich stärker auf die wirtschaftlichen, ökologischen und sozialen Auswirkungen der Aktivitäten eines Unternehmens.

SASB und GRI veröffentlichten gemeinsam am 4. April 2021, einen praktischen Leitfaden zur Nachhaltigkeitsberichterstattung unter Verwendung von GRI- und SASB-Standards. „Diese gemeinsame Forschung zeigt, wie Unternehmen die GRI- und SASB-Standards erfolgreich nutzen, um die Tiefe und Breite der Offenlegung zu bieten, die ihre vielen Interessenvertreter, einschließlich Investoren, verlangen“, sagte Janine Guillot, CEO von SASB.

„Durch den Austausch von praktischen Erfahrungen ermöglichen wir es Unternehmen, den für sie richtigen Weg der Nachhaltigkeitsberichterstattung basierend auf den Bedürfnissen ihrer Interessengruppen zu bestimmen. Ich glaube, dass dies das Verständnis der Unterschiede zwischen GRI- und SASB-Standards und vor allem der Möglichkeiten, wie sie gleichzeitig verwendet werden können, verbessern wird“, sagte Eric Hespenheide, GRI-Chairman.

Diese Bemühungen zur Konsolidierung und Zusammenarbeit der Bezugssysteme werden fortgesetzt. Am 9. Juni 2021 gaben IIRC und SASB offiziell ihre Zusammenlegung zur Value Reporting Foundationbekannt.

Bewertungen der Wesentlichkeit

Neben einem Bezugssystem für die Berichterstattung stützen viele Unternehmen ihre Nachhaltigkeitsstrategie auf eine Bewertung der Wesentlichkeit. Bei dieser Bewertung handelt es sich um den Prozess zur Identifizierung und Bewertung potenzieller Umwelt-, Sozial- und Governance-Probleme (wesentliche Themen), die sich auf ein Unternehmen und/oder seine Interessenvertreter auswirken könnten. Das Ergebnis dieser Analyse liefert die wesentlichen Themen, um die Unternehmensstrategie zu gestalten, Ziele zu identifizieren und ihre Berichterstattung rund um ESG zu definieren. So können zum Beispiel wesentliche Themen sowohl an den UN SDGs als auch an den GRI-Standards ausgerichtet werden. GRI schreibt auf seiner Website, dass „gute Nachhaltigkeitsberichterstattung mit einer fundierten Bewertung der Wesentlichkeit beginnt. Kommunizieren Sie Ihre Bewertung der Wesentlichkeit klar und präzise gegenüber Ihren Interessenvertretern und zeigen Sie ihnen, wie Sie die Qualität Ihrer Berichterstattung aufrechterhalten.“

Im Jahr 2020 führte Solenis seine erste datengestützte Bewertung der Wesentlichkeit mithilfe der Datamaran-Software durch, einer cloudbasierten Datenanalyseplattform, um unsere wichtigsten wesentlichen Themen zu identifizieren und zu priorisieren. Durch die Durchführung einer Bewertung der Wesentlichkeit haben wir wichtige Nachhaltigkeitsthemen, die für unser Unternehmen relevant sind, unter Berücksichtigung der wichtigsten Interessengruppen (Kunden, Mitarbeiter und Investoren) bestätigt, verifiziert und priorisiert. Infolgedessen haben wir Wohlbefinden, Gesundheit und Sicherheit von Mitarbeitern und Kunden, Schutz unseres Planeten, Partnerschaften in unserer Wertschöpfungskette sowie Governance und Compliance als unsere Nachhaltigkeitssäulen definiert.

Nachhaltigkeit bei Solenis

Für Solenis haben wir beschlossen, unseren ersten vollständigen Nachhaltigkeitsbericht rund um GRI als das weltweit gängigste Bezugssystem/den gängigsten Berichtsstandard weltweit zu erstellen. Wir haben klare Ziele und Kennzahlen erstellt, die sich auch an den fünf UN SDGs orientieren, von denen wir glauben, dass wir die größte Wirkung erzielen können – durch unsere Kunden, Produkte, Prozesse und Partnerschaften. In unserem Solenis Nachhaltigkeitsbericht [ab Seite 17] stellen wir visuell dar, wie die drei strategischen Leitlinien, die vier Säulen für Nachhaltigkeit, die wesentlichen Themen und die SDGs die Grundlage unserer ESG-Strategie bilden.

Reicht es aus, wenn Solenis in Zukunft nur noch das GRI-Bezugssystem für die Berichterstattung verwendet? Dies ist unwahrscheinlich, da sich die Nachhaltigkeitsberichterstattung mit großer Wahrscheinlichkeit weiterentwickeln wird. Zum Beispiel beschreiben die Autoren in einem Whitepaper der Boston Consulting Group/World Economic Forum, „Embracing the New Age of Materiality: Harnessing the Pace of Change in ESG“, wie Investoren berücksichtigen, was für ein Unternehmen oder eine Branche heute finanziell unerheblich ist, morgen jedoch wesentlich werden kann, einen Prozess, der als „dynamische Wesentlichkeit“ bezeichnet wird. Die Geschwindigkeit, mit der Probleme zu wesentlichen Problemen werden, beschleunigt sich aufgrund der Art und Weise, wie Informationen ausgetauscht werden. Ein Ergebnis könnte die ständige Überprüfung und Aktualisierung von Bewertungen der Wesentlichkeit sein, um sicherzustellen, dass die Unternehmensstrategie und die daraus resultierende Berichterstattung relevant und aktuell sind.

Bei Solenis haben wir uns verpflichtet, der führende Anbieter von Nachhaltigkeits- und Servicelösungen für wasserintensive Industrien zu sein. Wir werden unsere Transparenz kontinuierlich verbessern und unsere Fortschritte bei der Erreichung klar definierter Ziele und Kennzahlen in allen ESG-Bereichen messen. Wir werden auch weiterhin Nachhaltigkeitstrends, Risiken und Chancen für unser Unternehmen überwachen, indem wir jährlich eine aktualisierte Bewertung der Wesentlichkeit durchführen und Änderungen in der Gesetzgebung beobachten. Und natürlich verpflichten wir uns, transparent zu sein und einen jährlichen, extern geprüften Nachhaltigkeitsbericht zu veröffentlichen.

Mehr über Nachhaltigkeit bei Solenis erfahren Sie auf den Nachhaltigkeitsseiten auf Solenis.com. Oder laden Sie sich unseren neuesten Nachhaltigkeitsberichtherunter.