Aujourd’hui, de plus en plus d’entreprises, d’investisseurs et d’autres parties prenantes cherchent à intensifier leurs efforts pour atténuer le changement climatique, la pénurie d’eau, les volumes de déchets, la perte de biodiversité et d’autres impacts négatifs sur notre environnement. Si le reporting financier reste essentiel, de nombreuses entreprises reconnaissent également que la transparence et le reporting ESG non financier standardisé (Environnement, Social, Gouvernance) deviennent de plus en plus importants pour les investisseurs et les clients.

Plusieurs facteurs sont à l’origine de cette tendance. Par exemple, en 2015, les 17 Objectifs de développement durable (ODD) des Nations Unies ont été introduits dans le cadre de l’Agenda 2030. En particulier, dans l’ODD 12.6, l’objectif est d'« encourager les entreprises, en particulier les grandes entreprises et les entreprises transnationales, à adopter des pratiques durables et à intégrer les informations sur la durabilité dans leur cycle de reporting ». L’objectif de cet ODD est d’établir clairement que les organisations comprennent, communiquent et gèrent mieux leurs contributions pour faire avancer l’Agenda 2030 pour le développement durable.

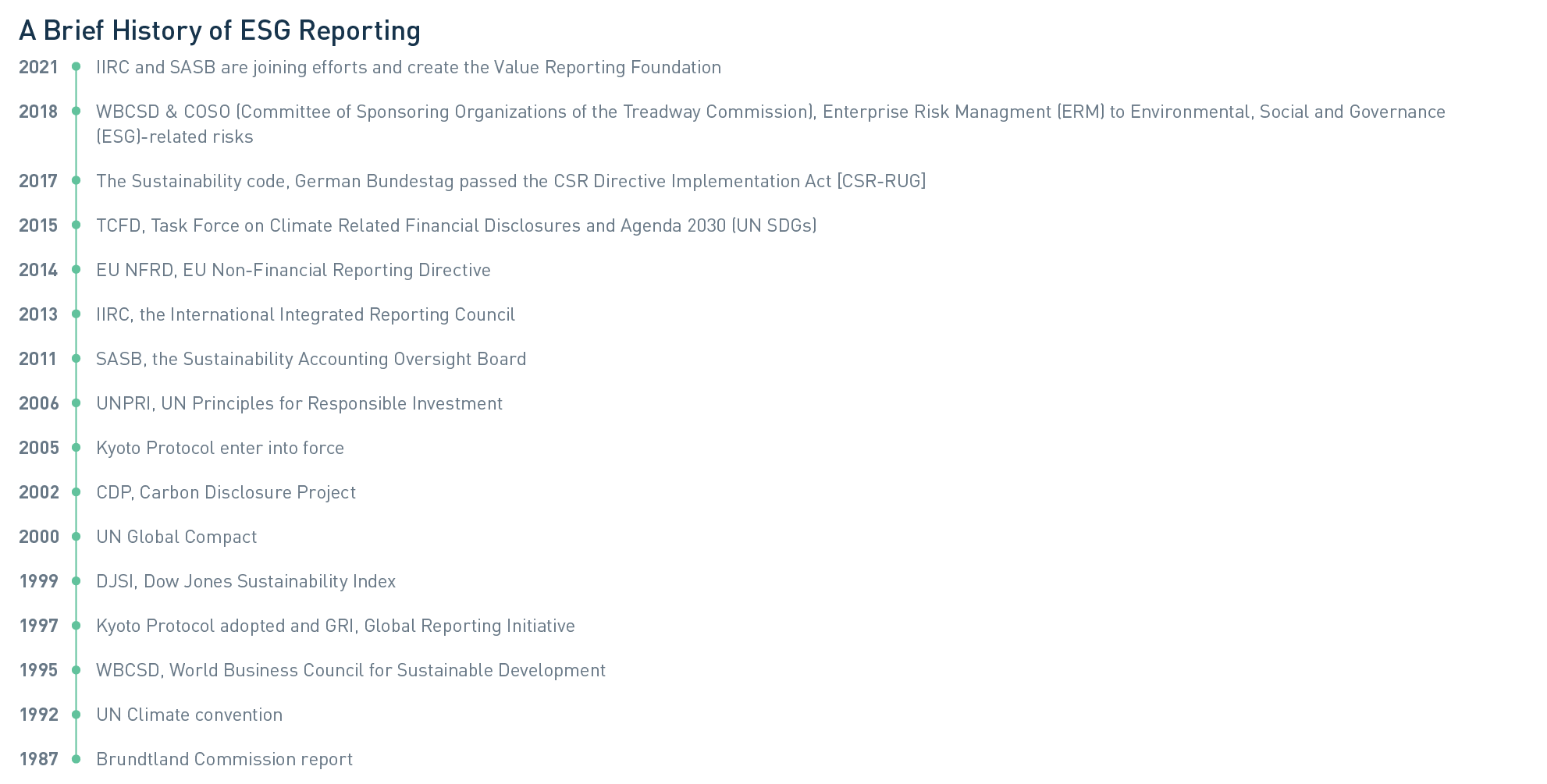

Lorsque Solenis a commencé à mettre en œuvre le reporting non financier pour ESG, il est devenu évident à quel point il était difficile de mesurer avec précision les impacts et de les présenter de manière transparente pour démontrer les progrès. Un examen rapide de l’historique des rapports ESG rend ces défis clairs. Depuis que le rapport de la Commission Brundtland a été publié en 1987 et introduit le concept de « développement durable », l’intérêt pour le reporting ESG s’est accéléré et, par conséquent, un certain nombre d’organisations ont émergé pour tenter d’instaurer le concept de reporting de durabilité (voir Figure 1).

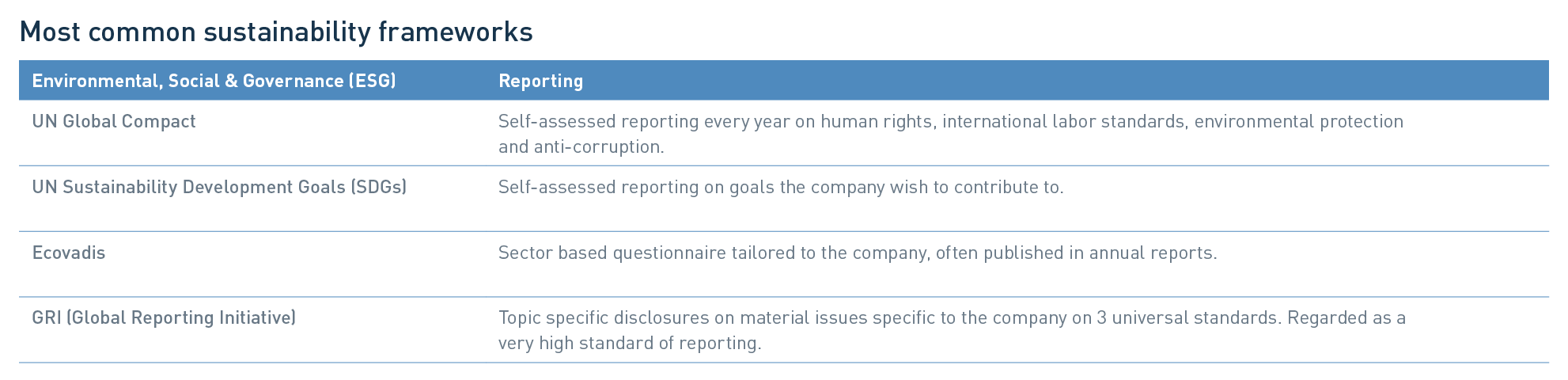

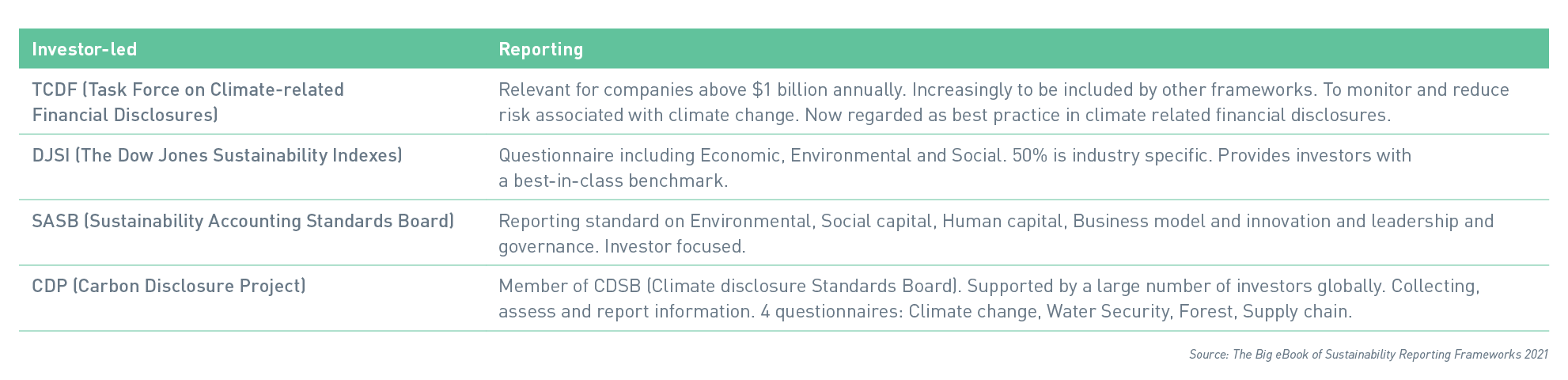

Malheureusement, plutôt que de clarifier la situation, ces efforts ont abouti à l’élaboration de plusieurs normes mondiales différentes pour le reporting. Les plus courantes sont répertoriées dans le tableau ci-dessous, et vous trouverez plus de détails à leur sujet dans le Big eBook of Sustainability Reporting Frameworks 2021.

Un examen du reporting

L'identification de la meilleure méthodologie de reporting ESG qui conduise à un changement positif a été un problème clé que Solenis a eu du mal à résoudre. L’étude des différents cadres et des meilleures pratiques nous a conduits à quelques points clés.

Selon les statistiques publiées dans le KPMG Survey of Sustainability Reporting 2020, 96 % des 250 plus grandes entreprises au monde (G250) ont fait état de sujets liés au développement durable. En outre, quatre-vingt pour cent des sociétés dites N100 (5 200 sociétés, les 100 plus grandes dans 52 pays) étaient également signalées. La Global Reporting Initiative (GRI) est utilisée par environ deux tiers des reporters N100 et environ trois quarts des entreprises du G250. Il est clair que l’enquête a révélé un consensus général parmi les grandes entreprises selon lequel le GRI est un cadre largement accepté. L’enquête a également indiqué la nécessité d’un examen externe par un tiers du rapport de durabilité d’une entreprise. Pour les entreprises du G250 d’aujourd’hui, cette révision externe fait partie de 71 % de leurs rapports.

Puis, en septembre 2020, un groupe de cinq cadres volontaires de premier plan – dont CDP, le Climate Disclosure Standards Board (CDSB), GRI, l’International Integrated Reporting Council (IIRC) et le Sustainability Accounting Standards Board (SASB) - a publié sa Statement of Intention to Work Together Towards Comprehensive Corporate Reporting. Le nouveau document décrit leur vision commune des éléments nécessaires à un reporting de durabilité plus complet, y compris les critères définis par le groupe de travail sur les informations financières liées au climat (TCFD). Le groupe s’est engagé à travailler en étroite collaboration avec des acteurs clés, tels que l’Organisation internationale des Commissions des valeurs mobilières (IOSCO), la Fondation internationale des normes d’information financière (IFRS), la Commission européenne et le Conseil d’entreprise international du Forum économique mondial, pour atteindre l’objectif d’un reporting complet.

Au fur et à mesure que ces travaux progressent, il est devenu évident que les entreprises pouvaient utiliser à la fois GRI et SASB dans leur cadre de reporting, car chacune a une orientation légèrement différente. Les normes SASB ont une perspective plus axée sur l’industrie et identifient un sous-ensemble de questions susceptibles d’être importantes financièrement pour l’entreprise dans ce secteur spécifique. Les normes GRI sont davantage axées sur les impacts économiques, environnementaux et sociaux des activités d’une entreprise.

Le SASB et le GRI ont publié conjointement le 4 avril 2021 un Guide pratique pour le reporting sur le développement durable à l’aide des normes GRI et SASB. « Cette étude conjointe démontre comment les entreprises utilisent avec succès les normes GRI et SASB pour fournir la profondeur et l’ampleur des informations que leurs nombreuses parties prenantes, y compris les investisseurs, exigent », a déclaré Janine Guillot, CEO de SASB.

« En partageant des expériences pratiques, nous permettons aux entreprises de déterminer le chemin de reporting de durabilité qui leur convient, en fonction des besoins de leurs parties prenantes. Je pense que cela améliorera la compréhension des différences entre les normes GRI et SASB et, plus important encore, des façons dont elles peuvent être utilisées simultanément », a déclaré Eric Hespenheide, président de GRI.

Cette volonté de consolidation et de coopération des cadres de reporting se poursuit. Le 9 juin 2021, IIRC et SASB ont officiellement annoncé leur fusion pour former la Value Reporting Foundation .

Evaluations de l’importance relative

Outre un cadre de reporting, de nombreuses entreprises élaborent leur stratégie de durabilité sur la base d’une évaluation de l’importance relative. Cette évaluation est le processus utilisé pour identifier et évaluer les problèmes environnementaux, sociaux et de gouvernance potentiels (sujets importants) qui pourraient affecter une entreprise et/ou ses parties prenantes. Le résultat de cette analyse fournit les sujets importants pour façonner la stratégie de l’entreprise, identifier les objectifs et définir ses rapports sur les facteurs ESG. Par exemple, les sujets importants peuvent être alignés sur les ODD des Nations unies et les normes GRI. GRI écrit sur son site Web que « Un bon rapport de durabilité commence par le bien fondé d'une évaluation de matérialité. Communiquez votre évaluation de matérialité de manière claire et précise avec vos parties prenantes et montrez-leur comment vous maintenez la qualité de vos rapports. »

En 2020, Solenis a entrepris sa première évaluation de matérialité axée sur les données à l’aide du logiciel Datamaran, une plateforme d’analyse de données basée sur le cloud, afin d’identifier et de hiérarchiser nos sujets matériels clés. En procédant à une évaluation de l’importance relative, nous avons confirmé, vérifié et hiérarchisé les principaux problèmes de durabilité pertinents pour notre entreprise, à travers le prisme de groupes de parties prenantes clés (clients, employés et investisseurs). Par conséquent, nous avons défini le bien-être, la santé et la sécurité des employés et des clients, la protection de notre planète, les partenariats dans notre chaîne de valeur, ainsi que la gouvernance et la conformité comme nos piliers de durabilité.

La durabilité chez Solenis

Pour Solenis, nous avons décidé de construire notre premier rapport de durabilité complet autour du GRI comme étant la norme de cadre/rapport la plus commune au monde. Nous avons créé des objectifs clairs et des ICP qui s’alignent également sur les cinq ODD des Nations Unies sur lesquels nous pensons pouvoir avoir le plus grand impact, grâce à nos clients, nos produits, nos processus et nos partenariats. Dans notre rapport Solenis sur le développement durable [à partir de la page 17], nous montrons visuellement comment les trois objectifs stratégiques, les quatre piliers de la durabilité, les sujets matériels et les ODD construisent la base de notre stratégie ESG.

Est-il suffisant que Solenis utilise uniquement le cadre GRI pour son reporting à l’avenir ? C’est peu probable, car les rapports sur le développement durable continueront certainement d’évoluer. Par exemple, dans un livre blanc du Boston Consulting Group/World Economic Forum, «Embracing the New Age of Materiality : Harnessing the Pace of Change in ESG », les auteurs décrivent comment les investisseurs envisagent la manière dont ce qui est financièrement immatériel pour une entreprise ou un secteur aujourd’hui peut devenir matériel demain, un processus appelé « matérialité dynamique ». La vitesse à laquelle les problèmes deviennent matériels s'accélère en raison de la manière dont les informations sont partagées. L’un des résultats pourrait être l’examen constant et la mise à jour des évaluations de matérialité pour s’assurer que la stratégie de l’entreprise et les rapports qui en découlent sont pertinents et à jour.

Chez Solenis, nous nous engageons pleinement à être le premier fournisseur de solutions de développement durable et de services pour les industries à forte consommation d’eau. Nous améliorerons continuellement notre transparence et évaluerons nos progrès vers des objectifs et des ICP clairement définis dans tous les domaines ESG. Nous continuerons à surveiller les tendances, les risques et les opportunités en matière de durabilité auxquels notre entreprise est confrontée grâce à une évaluation annuelle de matérialité mise à jour et un suivi des changements dans la législation. Et, bien entendu, nous nous engageons à être transparents et à publier un rapport de développement durable annuel, revu en externe.

Pour en savoir plus sur le développement durable chez Solenis, visitez les pages consacrées au développement durable sur Solenis.com. Ou téléchargez un exemplaire de notre dernier Rapport sur la durabilité.